Кредит под залог квартиры предоставляют ведущие банки России и многочисленные МФО. Это надежный способ получить деньги на длительный срок и под приемлемый процент. Однако жилье должно соответствовать ряду требований, заемщику тоже выдвигаются условия.

Достоинства и недостатки оформления кредита под залог недвижимости

Участие в программах кредитования под залог недвижимости дает человеку возможность претендовать на более выгодные условия, чем при оформлении необеспеченного потребительского займа. В первую очередь это касается процентной ставки. Например, Сбербанк делает своим клиентам скидку в 1,5-2% за готовность предоставить в качестве гарантии возврата денег жилье или земельный участок.

Также, подавая заявку на предоставление средств под залог, заемщик вправе рассчитывать на большую сумму. Предложения по программам, требующим только подтверждения платежеспособности, ограничиваются 3-5 млн руб.

В рамках нецелевого кредита под залог квартиры, можно получить до 15 млн.

Чем больше выдаваемая банком сумма, тем длительнее период кредитования. Он превышает допустимые для необеспеченного займа сроки в 3-5 раз. Благодаря этому снижается минимальный уровень дохода клиента для получения денег. Например, если человек хочет взять 3 млн руб. на 5 лет, он должен зарабатывать в месяц не менее 82 тыс. руб. Для тех, кто оформляет кредит на 20 лет, этот показатель снижается до 45 тыс.

Главный недостаток такого решения — чрезмерный риск. Не справившийся со своими обязательствами заемщик будет вынужден продать жилье или передать его в собственность кредитной организации. Такую сделку можно считать крайне невыгодной: банки выдают на руки не более 60% от рыночной стоимости залогового объекта.

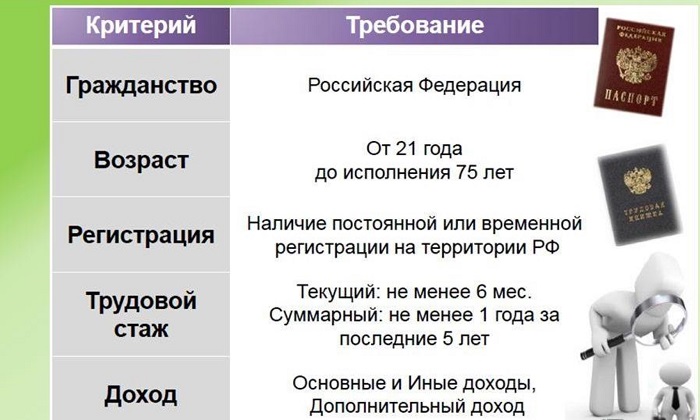

Основные требования к заемщику и его квартире

Чтобы стать участником программы кредитования под залог квартиры, физическое лицо должно отвечать ряду условий:

- Иметь гражданство РФ. Часто необходима и постоянная регистрация на территории страны.

- Находиться в трудоспособном возрасте. Большинство банков готовы сотрудничать с заемщиками старше 21 и моложе 65 лет. Более лояльные кредиторы рассматривают заявки от людей от 18 лет и готовы отложить расчетную дату завершения выплат до момента достижения ими 70 или 75 лет.

- Иметь стабильный источник дохода.

Жесткость условий предоставления займа зависит от политики отдельной финансовой организации. В число требований может входить стаж не менее года и длительность работы на текущем месте от 6 месяцев.

Квартира, как объект залога, должна соответствовать следующим требованиям:

- находиться в регионе присутствия банка;

- располагаться в многоэтажном доме;

- не иметь деревянных перекрытий.

Допускается наличие нескольких собственников при условии, что ни одна доля не принадлежит несовершеннолетним лицам.

Объектом залога ни при каких обстоятельствах не может стать квартира, которая:

- уже находится под обременением;

- располагается в аварийном и требующем расселения или капитального ремонта доме.

Кредитование владельца доли допускается при условии, что остальные собственники готовы подписать согласие на залог. Однако даже МФО вряд ли примут в качестве гарантии возврата денег комнату в коммунальной квартире. Это связано с низкой ликвидностью объекта.

Правила оформления кредитного займа

Правила оформления займа под залог недвижимости не отличаются от последовательности получения необеспеченного потребительского кредита. Необходимо действовать по следующей инструкции:

- подготовить комплект документов;

- подать заявку на сайте, в отделении выбранного банка или МФО;

- дождаться одобрения и подписать договор.

Пакет документов потенциального заемщика зависит от выбранного учреждения. Например, Тинькофф требует только удостоверение личности и СНИЛС. Сбербанк добавляет к этому справку о доходах и копию трудовой книжки.

МФО чаще всего ограничиваются минимальным комплектом бумаг. Поэтому обращение в такие организации — единственный способ получить кредит без справок с плохой историей.

Отдельный пакет формируется на предоставляемую в залог недвижимость. Он должен включать в себя кадастровый паспорт, свидетельство о регистрации права собственности и ряд иных документов на квартиру. Перечень необходимо уточнять у выбранного кредитора.

Важным условием всех банков является предоставление отчета об оценке, составленного аккредитованным независимым агентством. Заказать эту услугу в любой компании по своему выбору нельзя. МФО же часто не требуют такого документа, определяя сумму, которая может быть получена под залог объекта самостоятельно.

Единственная валюта, в которой возможно оформление такого займа, — рубли. Предложения по кредитованию в долларах или евро у российских банков федерального уровня отсутствуют.

При планировании расходов на обеспечение кредита рекомендуется рассчитать предполагаемые платежи на калькуляторе. Однако нужно учитывать, что подобные займы регулируются законом об ипотеке. Это значит, что заемщик обязан застраховать объект залога.

Что прописано в договоре

Планируя заем под залог квартиры, важно внимательно прочитать договор. Нельзя соглашаться на предложение оформить сделку купли-продажи с условиями обратного выкупа. Так работают только нелегальные организации, в этом случае кредитор с высокой вероятностью заберет квартиру. Все банки и официально работающие МФО предоставляют такие кредиты на условиях ипотеки: право собственности остается за владельцем квартиры, его выписка из нее не требуется.

Если платеж пропущен, клиенту начисляются штрафы и пени. Потерять свое имущество можно только при условии полной неспособности погасить кредит, а не в случае однократной просрочки.

Как получить денежные средства

Кредитные средства будут перечислены заемщику на дебетовую карту или банковский счет. Время, которое уйдет на получение денег, тоже зависит от того, кто выбран в качестве кредитора. Многие банки рассматривают заявки за 1 день и подписывают договор уже на следующие сутки. Однако в реальности полная сумма перейдет в распоряжение заемщика только после регистрации ипотеки в Росреестре.

Многие МФО готовы произвести выплату в день обращения, самое позднее — в течение 24 часов. По онлайн-заявке наличные можно получить без визита в офис. Сотрудники финансовой организации выедут, чтобы осмотреть объект залога и привезут кредитный договор.